库存走势预测中多阶动力学和内部动力学的高效集成

摘要。

深度神经网络 (DNN) 架构的进步为股票市场数据提供了新的预测技术。 与其他多元时间序列数据不同,股票市场表现出两个独特的特征:(i)多阶动态,因为股票价格受到强烈的非成对相关性(例如在同一行业内)的影响; (ii) 内部动态,因为每只股票都表现出一些特定的行为。 最近基于 DNN 的方法使用超图捕获多阶动态,但依赖于卷积中的傅里叶基础,这既低效又无效。 此外,他们对每只股票采用相同的模型,很大程度上忽视了内部动态,这意味着严重的信息损失。

在本文中,我们提出了一个股票走势预测框架来克服上述问题。 具体来说,该框架包括时间生成过滤器,它们在 LSTM 网络上实现基于记忆的机制,试图学习每只股票的个体模式。 此外,我们采用超图注意力来捕获非成对相关性。 在这里,使用小波基而不是傅里叶基,使我们能够简化消息传递并专注于局部卷积。 六年来对美国市场数据的实验表明,我们的框架在利润和稳定性方面优于最先进的方法。 我们的源代码和数据可在 https://github.com/thanhtrunghuynh93/estimate 获取。

1. 介绍

股票市场是指代表企业所有权的股票在投资者之间持有和交易的金融生态系统,截至 2020 年底全球市值超过 93.7 万亿美元(Wang 等人,2021 )。 近年来,出现了由人工智能 (AI) 模型驱动的自动交易方法。 他们不断分析市场行为并预测股票价格的短期趋势。 虽然这些方法很难理解这些趋势背后的复杂原理(例如宏观经济因素、人群行为和公司的内在价值),但它们已被证明可以产生准确的预测。 此外,它们通过观察大量交易数据和指标来实时跟踪市场变化,从而能够快速响应市场崩盘等事件。 此外,它们对于影响人类交易者的情绪影响(贪婪、恐惧)相对较强(Nourbakhsh 等人,2020)。

过去,股市分析受到了广泛关注。 早期的工作依赖于手工特征(又称技术指标)来模拟股票走势。 例如,流行的时间序列统计模型 RIMA (Piccolo, 1990) 可以应用于股票价格的移动平均线来得出价格预测(Ariyo 等人, 2014)(Ariyo 等人, 2014) t1>. 然而,手工制作的功能往往落后于实际的价格变动。 因此,最近的方法采用深度学习根据历史数据对市场进行建模。 具体来说,循环神经网络(RNN)(Chen 等人,2015)已被用来从历史数据中学习时间模式,并在此基础上使用回归有效地得出短期价格预测 (Nelson 等人,2017) 或分类(Zhang 等人,2017)。

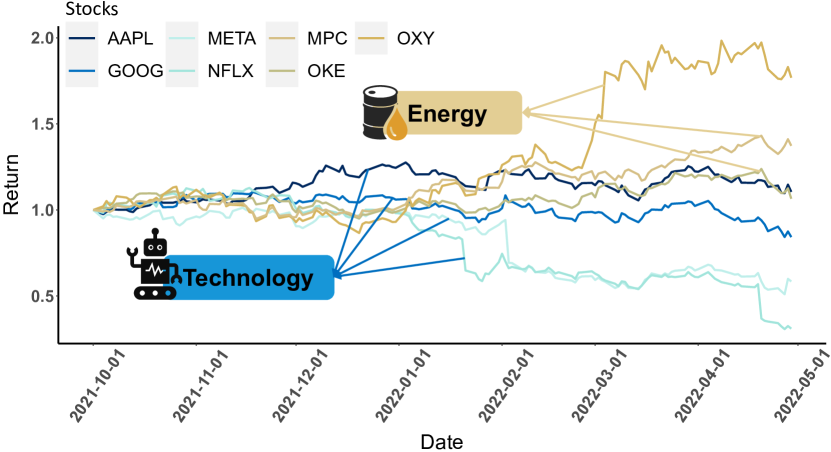

然而,基于深度学习的股市分析面临两个重要要求。 首先,需要纳入股票变动的多阶动态。 价格变动通常与特定股票组相关,例如受相同政府政策、法律和税率影响的同一行业的公司。 例如如图Fig. 1 其次,需要纳入每只股票的内部动态。 在实践中,即使考虑高度相关的股票,通常仍然存在一些个体行为。 例如,在Fig. 1,APPL 和 GOOG 股票跌幅没有 META 和 NFLX 严重,因为与后两家公司(Facebook、Netflix)相比,前两家公司(苹果、谷歌)拥有更广泛、更可持续的投资组合(纽约泰晤士报,2022)。

现有工作仅对这些要求提供有限的支持。 首先,为了整合股票市场的多阶动态,RNN 可以与图神经网络 (GNN) 结合(Kim 等人,2019)。 在这里,最先进的解决方案采用超图,其中一条边捕获多个股票的相关性(Sawhney 等人,2020;Sawhney 等人,2021)。 然而,这些方法依赖于卷积中的傅里叶基础,这意味着昂贵的矩阵运算并且不能很好地保持定位。 这就提出了如何实现超图高效且有效的卷积过程的问题(挑战1)。 此外,最先进的方法将单个 RNN 应用于所有股票,从而忽略了它们的个体行为。 原因是现有技术很难为每只股票维护一个单独的模型。 这就提出了如何有效地模拟股票内部动态的问题(挑战 2)。

在这项工作中,我们通过提出E高效StockI与Temporal Generative的集成来解决上述挑战滤波器和小波超图Attentions (ESTIMATE),一种以利润为导向的量化交易框架。 基于上述采用超图来捕获股票之间非成对相关性的想法,该框架包括两个主要贡献:

-

•

我们提出了时间生成过滤器,它实现了基于混合注意力的 LSTM 架构,以捕获股票的个体行为模式(挑战 2)。 然后将这些模式输入超图卷积层以获得时空嵌入,这些嵌入针对股票的短期利润潜力进行了优化。

-

•

我们提出了一种通过超图注意力将股票的时间模式与空间卷积相结合的机制,从而整合内部动态和多阶动态。 我们的卷积过程使用小波基,它非常高效,并且在保持定位方面也很有效(挑战 1)。

为了评估我们的方法,我们报告了美国市场的回测实验。 在这里,我们尝试通过投资组合管理和风险控制策略来模拟真实的交易行为。 结果表明,与现有方法相比,我们的技术在稳定性和回报方面具有稳健性。 我们的源代码和数据可获取(Github,2022)。

2. 模型和方法

2.1. 问题表述

在本节中,我们提出了预测股票短期趋势的问题。 我们从一些基本概念开始。

OHCLV 数据。 在时间步,股票的开盘-最高-最低-收盘量(OHLCV)记录是一个向量。 它分别表示开盘价、最高价、最低价和收盘价,以及该时间步内交易的股票数量。

相对价格变化。 我们用 表示股票 的两个时间步 之间的相对收盘价变化。 与绝对价格变化相比,相对价格变化使不同股票之间的市场价格变化正常化。

继现有的股票市场分析工作(Sawhney等人,2020;Feng等人,2019a)之后,我们关注的是价格变化的预测,而不是绝对值的预测。 原因是股票价格的时间序列是非平稳的,而其变化是平稳的(Li等人,2020)。 同时,这也避免了预测经常滞后于实际值的问题(Kim等人,2019;Hu等人,2018)。 因此,我们将所解决的问题定义如下:

问题 1(股票走势预测)。

给定一组股票以及每只股票的历史OHLCV记录的个交易日回溯窗口,问题股票走势预测的目的是预测短期前瞻窗口内每只股票的相对价格变化。

出于多种原因,我们将该问题表述为短期回归。 首先,我们认为次日预测的前瞻窗口对于随机市场波动具有鲁棒性(Zhang 等人,2017)。 其次,我们选择短期预测,因为如果不整合有关公司内在价值和宏观经济影响的专家知识,对长期趋势的估计通常被认为是不可行的。 第三,我们关注回归问题而不是分类问题来纳入股票趋势的幅度,这对于解释(Gu等人,2020)很重要。

2.2. 设计原则

我们认为,解决上述问题的任何方案都应满足以下要求:

-

•

R1:多维度数据整合: 股市数据是多元的,涵盖多只股票以及每只股票的多种特征。 解决方案应整合这些数据维度并支持从基本 OHCLV 数据构建附加指标。

-

•

R2:非平稳意识: 股票市场受多种因素驱动,例如社会经济影响或供需变化。 因此,解决方案应对市场的不可预测行为具有鲁棒性。

-

•

R3:多阶动力学分析: 股票之间的关系很复杂(例如,公司可能既合作又竞争),并且可能随着时间的推移而演变。 因此,解决方案需要分析市场中的多订单动态。

-

•

R4:内部动态分析: 除了细分市场引起的多阶相关性之外,每只股票还表现出一些个体行为。 因此,解决方案需要分析并整合每只股票的此类行为。

2.3. 方法概述

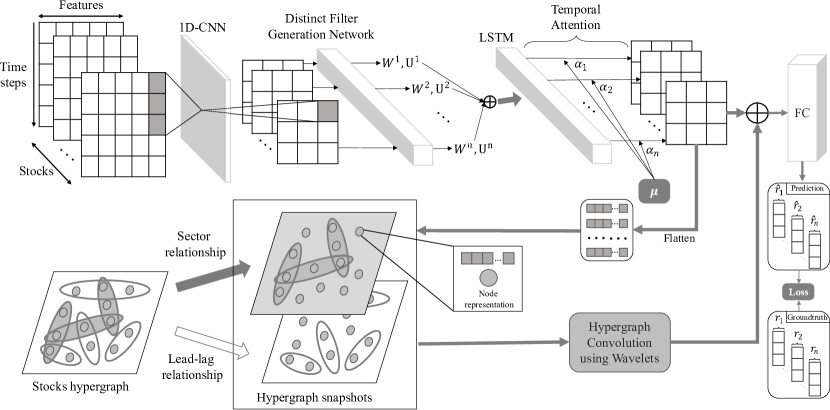

为了根据上述设计原则解决股票走势预测问题,我们提出了Fig. 2所示的框架。 它采用 OHCLV 记录形式的历史数据,并得出每只股票价格变化短期预测的模型。

我们的框架通过首先使用时间注意力 LSTM 提取每只股票的历史模式来合并要求 R1。 在这里,注意力机制与 1D-CNN 一起使用来评估先前时间步的影响。 除 OHCLV 数据外,我们还采用了技术指标来减轻嘈杂市场行为的影响,从而满足 R2 的要求。 此外,我们通过将核心 LSTM 参数与每只股票的可学习向量相关联,超越了现有技术。 它充当存储器,存储其个体信息(要求R4)并产生时间生成过滤器系统。 我们在§ 3中解释了这些过滤器的详细信息。

为了处理多阶动态(要求R3),我们使用基于行业的超图对市场进行建模,它自然地呈现非成对关系。 然后,我们开发了一种小波卷积机制,它利用小波基础来实现比现有方法更简单的卷积过程。 我们应用回归损失来引导模型来预测每只股票价格的短期趋势。 我们提出的超图卷积过程的细节在§ 4中给出。

3. 时间生成过滤器

本节介绍我们用于捕获股票内部动态的时间生成过滤器。

技术指标。 我们首先根据输入数据计算各种技术指标,以丰富数据并捕获每只股票的历史背景。 这些指标总结在Table 1中,广泛应用于金融领域。 对于每只股票,我们将这些指标连接起来形成 天的股票价格特征向量 。然后该向量通过多层感知器 (MLP) 层转发以调制输入大小。

| Type | Indicators |

|---|---|

| Trend Indicators | Arithmetic ratio, Close Ratio, Close SMA, |

| Volume SMA, Close EMA, Volume EMA, ADX | |

| Oscillator Indicators | RSI, MACD, Stochastics, MFI |

| Volatility Indicators | ATR, Bollinger Band, OBV |

当地趋势。 为了捕捉股票形态的局部趋势,我们采用卷积神经网络 (CNN)。 通过压缩一系列库存功能的长度,它们有助于缓解长期依赖问题。 由于每个特征都是一维时间序列,因此我们在所有时间步上应用一维滤波器(1D-CNN):

| (1) |

其中, 表示层 的 神经元的输入特征; 是相应的偏置; 是层 的 神经元到层 的 神经元的内核; 是层 的 神经元的输出。

具有独特生成过滤器的时间 LSTM 提取器。 通过 CNN 转发特征后,我们使用 LSTM 来捕获时间依赖性,利用其记忆长期信息的能力。 给定时间 股票的串联特征 ,我们通过 LSTM 层提供该特征:

| (2) |

其中 是 天的隐藏状态,d 是隐藏状态维度。 每个LSTM单元中的具体计算包括:

如前所述,现有方法将相同的 LSTM 应用于不同股票的历史数据,从而产生代表平均时间动态的学习过滤器集 ()。 这不足以捕捉每只股票的独特行为(挑战 2)。

一个简单的解决方案是学习并存储一组组 LSTM 过滤器,每个股票一个。 然而,这种方法很快就会变得棘手,尤其是当股票数量很大时。

在我们的模型中,我们通过在 LSTM 网络上提出一种基于记忆的机制来学习每只股票的个体模式,同时不扩展核心 LSTM,从而克服了这个问题。 具体来说,我们首先以可学习的 m 维向量 的形式为每个股票 分配一个内存 。 然后,对于每个实体,我们通过不同的生成过滤器(用 DGF 表示)向内存提供数据,以获得每个股票的 LSTM 网络的权重 ():

| (3) |

请注意,DGF 可以是任何神经网络架构,例如 CNN 或 MLP。 在我们的工作中,我们选择 2 层 MLP 作为DGF,因为它简单而有效。 由于DGF需要从生成一组八个过滤器,因此我们生成过滤器的串联,然后通过拆分获得结果。 最后,用Eq. 2,我们有:

| (4) |

其中是每个股票的隐藏特征。

为了提高 LSTM 的效率,我们应用了时间注意力机制来引导学习过程针对重要的历史特征。 注意力机制尝试使用学习到的注意力权重将前几天的时间隐藏状态 聚合为整体表示:

| (5) |

其中是线性变换,是使用softmax的注意力权重。 为了处理股票市场的非平稳性质,我们利用霍克斯过程(Bacry等人,2015),如(Sawhney等人,2021)中金融时间序列的建议 t1>,增强Eq. 5 霍克斯过程是一个“自激励”时间点过程,其中某些随机事件“激励”该过程并增加随后发生其他随机事件(例如危机或政策变化)的机会。 为了实现霍克过程,注意力机制还学习了日的激励参数和相应的衰减参数:

| (6) |

最后,我们将提取的每只股票的时间特征 连接起来形成 ,其中 是股票数量, 是嵌入维度。

4. 利用小波超图注意力进行高阶市场学习

为了对股票之间的分组关系进行建模,我们将学习到的每只股票的时间模式聚合在代表市场多阶关系的超图上。

行业超图。 为了对股票之间的相互依赖关系进行建模,我们首先根据各个公司的行业初始化一个超图。 在数学上,行业超图表示为,其中是股票的集合,是超边的集合;每个超边连接属于同一行业的股票。 超边还被分配了一个权重,该权重反映了行业的重要性,我们从所有相关股票的市值中得出该权重。

价格相关性增强。 根据有效市场假说(Malkiel,1989),基本面相关的股票保持相似的价格模式,这可以用来揭示除了行业分配之外缺失的内生关系。 为此,在每个训练和测试期开始时,我们使用过去 1 年期间的历史价格来计算股票之间的价格相关性。 我们采用(Bennett等人,2021)中提出的超前滞后相关性和聚类方法来模拟股市的滞后性,即领先股票影响其他股票的趋势。 然后,我们从生成的簇中形成超边并将它们添加到 中。 超边缘权重同样源自相关股票的总市值。 我们用 表示增强超图,其中 A 和 W 分别是超图关联矩阵和超边权重。

小波超图卷积。 为了聚合提取的个股时间信息,我们在获得的超图上开发了一种超图卷积机制,该机制由多个卷积层组成。 在每一层 中,前一层 中股票的潜在表示通过卷积算子 HConv(·) 使用 的拓扑进行聚合,生成当前层表示:

| (7) |

其中和,其中是股票数量,作为分层潜在特征的维度; 是该层的可学习权重矩阵。 继(Yadati 等人, 2019)之后,卷积过程需要计算超图拉普拉斯,作为的归一化表示:

| (8) |

其中 和 分别是包含顶点和超边度数的对角矩阵。 为了以后的使用,我们用来表示。 由于是一个正半定矩阵,因此可以将其对角化为:,其中是非负特征值, 是正交特征向量集。

现有工作利用傅立叶基(Yadati 等人,2019)来进行分解过程。 然而,使用傅里叶基有两个缺点:(i)卷积过程中的定位不能很好地维护(Xu等人,2019),(ii)它需要直接特征分解拉普拉斯矩阵,这对于复杂的超图来说成本很高,例如在建模股票市场时面临的问题(挑战 1)。 因此,我们选择依赖小波基(Xu 等人, 2019),原因有两个:(i) 小波基代表信息扩散过程(Sun 等人, 2021),它自然地实现了每一层顶点的局部卷积,并且(ii)小波基比傅里叶基稀疏得多,这使得计算更加高效。

应用小波基,令 为具有缩放参数 的小波集。 然后,我们将 作为热核矩阵。 每个顶点的超图卷积过程计算如下:

| (9) |

其中 是滤波器, 是其相应的光谱变换。 基于Stone-Weierstrass定理(徐等人, 2019),图小波可以多项式近似为:

| (10) |

其中 是近似值的多项式阶数。

为了捕捉股票之间的每种关系对每只股票的时间价格演变的不同程度的影响,我们还采用了注意力机制(Sawhney等人,2021)。 该机制学习根据股票的时间特征自适应地对与股票相关的每个超边进行加权。 对于每个节点 及其关联的超边 ,我们使用股票的时间特征 和聚合超边计算注意力系数 特征,量化对应关系对于股票的重要性:

| (12) |

其中是单层前馈网络,是串联运算符,表示学习的线性变换。 是股票的邻域集,它是从构造的超图导出的。 然后,在 Eq. 11 中使用基于注意力学习的超图入射矩阵 代替原来的 来学习股票的中间表征。 超图的表示由表示,它与时间特征连接以维持股票个体特征(挑战2),然后经过MLP进行降维,得到最终的预测:

| (13) |

最后,我们使用流行的均方根误差(RMSE)来直接鼓励输出 ,以捕捉每只股票 短期内 的实际相对价格变化,其中 是前瞻窗口大小(默认值为 5)。

5. 实证评估

| Model | Phase #1 | Phase #2 | Phase #3 | Phase #4 | Phase #5 | Phase #6 | Phase #7 | Phase #8 | Phase #9 | Phase #10 | Phase #11 | Phase #12 | Mean | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Return | LSTM | 0.064 | 0.057 | 0.028 | 0.058 | 0.036 | -0.032 | 0.059 | -0.139 | 0.125 | 0.100 | 0.062 | 0.008 | 0.036 |

| ALSTM | 0.056 | 0.043 | 0.022 | 0.053 | 0.009 | -0.068 | 0.036 | -0.121 | 0.115 | 0.097 | 0.066 | 0.009 | 0.026 | |

| HATS | 0.102 | 0.031 | -0.003 | 0.042 | 0.062 | 0.067 | 0.092 | -0.074 | 0.188 | 0.132 | 0.063 | -0.059 | 0.054 | |

| LSTM-RGCN | 0.089 | 0.051 | 0.005 | -0.006 | 0.077 | 0.019 | 0.088 | -0.121 | 0.155 | 0.107 | 0.038 | -0.032 | 0.039 | |

| RSR | 0.065 | 0.043 | -0.009 | -0.016 | 0.014 | -0.007 | 0.059 | -0.113 | 0.089 | 0.056 | 0.038 | -0.052 | 0.014 | |

| STHAN-SR | 0.108 | 0.074 | 0.024 | 0.016 | 0.052 | 0.085 | 0.090 | -0.105 | 0.158 | 0.107 | 0.058 | -0.008 | 0.055 | |

| HIST | 0.080 | 0.020 | -0.020 | -0.030 | -0.050 | 0.010 | -0.030 | 0.020 | 0.200 | 0.100 | 0.020 | -0.050 | 0.022 | |

| ESTIMATE | 0.109 | 0.080 | 0.025 | 0.105 | 0.051 | 0.135 | 0.149 | 0.124 | 0.173 | 0.065 | 0.147 | 0.057 | 0.102 | |

| IC | LSTM | -0.014 | -0.030 | -0.016 | 0.006 | 0.020 | -0.034 | -0.006 | 0.014 | -0.002 | -0.039 | 0.022 | -0.023 | -0.009 |

| ALSTM | -0.024 | -0.025 | 0.025 | -0.009 | 0.029 | -0.018 | -0.033 | -0.024 | 0.045 | -0.046 | 0.016 | -0.015 | -0.007 | |

| HATS | 0.013 | -0.011 | -0.006 | -0.005 | -0.018 | 0.029 | 0.027 | -0.002 | 0.010 | -0.017 | -0.028 | -0.012 | -0.002 | |

| LSTM-RGCN | -0.019 | 0.020 | 0.024 | 0.021 | -0.005 | 0.021 | 0.032 | 0.035 | -0.086 | 0.043 | -0.005 | 0.030 | 0.009 | |

| RSR | 0.008 | -0.009 | -0.003 | -0.017 | -0.009 | 0.018 | 0.011 | -0.005 | -0.036 | 0.018 | -0.058 | 0.003 | -0.007 | |

| STHAN-SR | 0.025 | -0.015 | -0.016 | -0.029 | 0.000 | 0.018 | 0.022 | 0.000 | -0.010 | 0.009 | 0.007 | -0.013 | 0.000 | |

| HIST | 0.003 | 0.000 | 0.005 | -0.010 | 0.006 | 0.008 | 0.005 | -0.017 | 0.006 | 0.009 | 0.011 | 0.006 | 0.003 | |

| ESTIMATE | 0.037 | 0.080 | 0.153 | 0.010 | 0.076 | 0.080 | 0.080 | 0.011 | 0.127 | 0.166 | 0.010 | 0.131 | 0.080 | |

| Rank_IC | LSTM | -0.151 | -0.356 | -0.289 | 0.089 | 0.186 | -1.091 | -0.151 | 0.201 | -0.019 | -0.496 | 0.259 | -0.397 | -0.185 |

| ALSTM | -0.211 | -0.266 | 0.409 | -0.099 | 0.182 | -0.289 | -0.476 | -0.243 | 0.242 | -0.323 | 0.094 | -0.174 | -0.096 | |

| HATS | 0.169 | -0.156 | -0.139 | -0.063 | -0.408 | 0.517 | 0.333 | -0.032 | 0.085 | -0.344 | -0.547 | -0.135 | -0.060 | |

| LSTM-RGCN | -0.271 | 0.210 | 0.223 | 0.152 | -0.035 | 0.279 | 0.261 | 0.273 | -0.416 | 0.329 | -0.036 | 0.354 | 0.110 | |

| RSR | 0.151 | -0.159 | -0.051 | -0.213 | -0.107 | 0.282 | 0.135 | -0.090 | -0.292 | 0.175 | -0.541 | 0.040 | -0.056 | |

| STHAN-SR | 0.690 | -0.357 | -0.365 | -0.714 | 0.008 | 0.369 | 0.523 | 0.005 | -0.265 | 0.169 | 0.141 | -0.276 | -0.006 | |

| HIST | 0.085 | -0.008 | 0.125 | -0.225 | 0.192 | 0.204 | 0.107 | -0.328 | 0.174 | 0.256 | 0.215 | 0.157 | 0.080 | |

| ESTIMATE | 0.386 | 0.507 | 1.613 | 0.059 | 0.284 | 0.585 | 0.412 | 0.062 | 0.704 | 0.936 | 0.054 | 0.595 | 0.516 | |

| ICIR | LSTM | -0.010 | -0.036 | -0.007 | 0.010 | 0.016 | -0.038 | 0.004 | 0.010 | 0.011 | -0.041 | 0.021 | -0.010 | -0.006 |

| ALSTM | -0.057 | -0.041 | 0.030 | -0.012 | 0.033 | -0.015 | -0.028 | -0.034 | 0.057 | -0.053 | 0.009 | -0.002 | -0.009 | |

| HATS | 0.023 | -0.014 | 0.010 | 0.001 | -0.016 | 0.033 | 0.035 | 0.020 | 0.023 | -0.005 | -0.042 | -0.034 | 0.003 | |

| LSTM-RGCN | -0.033 | 0.012 | 0.022 | 0.027 | -0.009 | 0.028 | 0.047 | 0.051 | -0.085 | 0.054 | -0.006 | 0.039 | 0.012 | |

| RSR | 0.031 | -0.018 | -0.005 | -0.033 | -0.009 | 0.029 | 0.001 | -0.007 | -0 .019 | 0.017 | -0.072 | -0.031 | -0.010 | |

| STHAN-SR | 0.018 | -0.011 | -0.016 | -0.021 | 0.005 | 0.016 | 0.023 | 0.008 | -0.003 | 0.004 | 0.009 | -0.007 | 0.002 | |

| HIST | 0.004 | -0.002 | -0.006 | -0.001 | 0.007 | 0.001 | 0.005 | -0.014 | 0.009 | 0.009 | 0.021 | 0.010 | 0.004 | |

| ESTIMATE | 0.033 | 0.081 | 0.148 | 0.032 | 0.076 | 0.103 | 0.064 | 0.058 | 0.103 | 0.142 | 0.020 | 0.098 | 0.080 | |

| Rank_ICIR | LSTM | -0.100 | -0.364 | -0.110 | 0.140 | 0.141 | -0.984 | 0.094 | 0.168 | 0.117 | -0.525 | 0.227 | -0.172 | -0.114 |

| ALSTM | -0.423 | -0.344 | 0.415 | -0.134 | 0.202 | -0.192 | -0.313 | -0.343 | 0.306 | -0.377 | 0.047 | -0.019 | -0.098 | |

| HATS | 0.234 | -0.155 | 0.179 | 0.013 | -0.221 | 0.511 | 0.340 | 0.270 | 0.194 | -0.076 | -0.525 | -0.372 | 0.033 | |

| LSTM-RGCN | -0.387 | 0.111 | 0.197 | 0.170 | -0.058 | 0.313 | 0.284 | 0.326 | -0.354 | 0.318 | -0.034 | 0.427 | 0.109 | |

| RSR | 0.378 | -0.353 | -0.053 | -0.285 | -0.065 | 0.326 | 0.010 | -0.081 | -0.114 | 0.131 | -0.428 | -0.288 | -0.068 | |

| STHAN-SR | 0.435 | -0.211 | -0.310 | -0.573 | 0.107 | 0.386 | 0.478 | 0.271 | -0.068 | 0.075 | 0.230 | -0.149 | 0.056 | |

| HIST | 0.079 | -0.044 | -0.144 | -0.020 | 0.205 | 0.018 | 0.122 | -0.289 | 0.236 | 0.229 | 0.356 | 0.209 | 0.080 | |

| ESTIMATE | 0.315 | 0.446 | 1.344 | 0.178 | 0.307 | 0.587 | 0.329 | 0.311 | 0.541 | 0.885 | 0.100 | 0.488 | 0.486 | |

| Prec@N | LSTM | 0.542 | 0.553 | 0.581 | 0.471 | 0.456 | 0.569 | 0.440 | 0.547 | 0.588 | 0.615 | 0.554 | 0.608 | 0.544 |

| ALSTM | 0.583 | 0.585 | 0.550 | 0.471 | 0.514 | 0.575 | 0.431 | 0.556 | 0.650 | 0.518 | 0.497 | 0.627 | 0.546 | |

| HATS | 0.624 | 0.651 | 0.597 | 0.495 | 0.551 | 0.642 | 0.532 | 0.619 | 0.542 | 0.550 | 0.529 | 0.690 | 0.585 | |

| LSTM-RGCN | 0.565 | 0.589 | 0.600 | 0.505 | 0.505 | 0.628 | 0.522 | 0.583 | 0.517 | 0.538 | 0.566 | 0.592 | 0.559 | |

| RSR | 0.587 | 0.531 | 0.608 | 0.455 | 0.465 | 0.619 | 0.473 | 0.608 | 0.553 | 0.618 | 0.590 | 0.676 | 0.565 | |

| STHAN-SR | 0.554 | 0.614 | 0.573 | 0.463 | 0.562 | 0.611 | 0.530 | 0.575 | 0.553 | 0.626 | 0.534 | 0.510 | 0.559 | |

| HIST | 0.691 | 0.625 | 0.476 | 0.512 | 0.452 | 0.561 | 0.548 | 0.634 | 0.463 | 0.615 | 0.395 | 0.605 | 0.548 | |

| ESTIMATE | 0.619 | 0.631 | 0.673 | 0.524 | 0.540 | 0.739 | 0.568 | 0.669 | 0.611 | 0.679 | 0.547 | 0.724 | 0.627 |

在本节中,我们根据四个研究问题对我们的框架进行实证评估,如下:

-

(RQ1)

我们的模型是否优于基线方法?

-

(RQ2)

每个模型组件的影响是什么?

-

(问题3)

我们的模型可以从定性的意义上解释吗?

-

(RQ4)

我们的模型对超参数敏感吗?

下面,我们首先描述实验设置(§ 5.1)。 然后,我们提出实证评估,包括端到端比较 (§ 5.2)、定性研究 (§ 5.4)、消融测试 (§ 5.3),以及超参数敏感性检查(§ 5.5)。

5.1. 环境

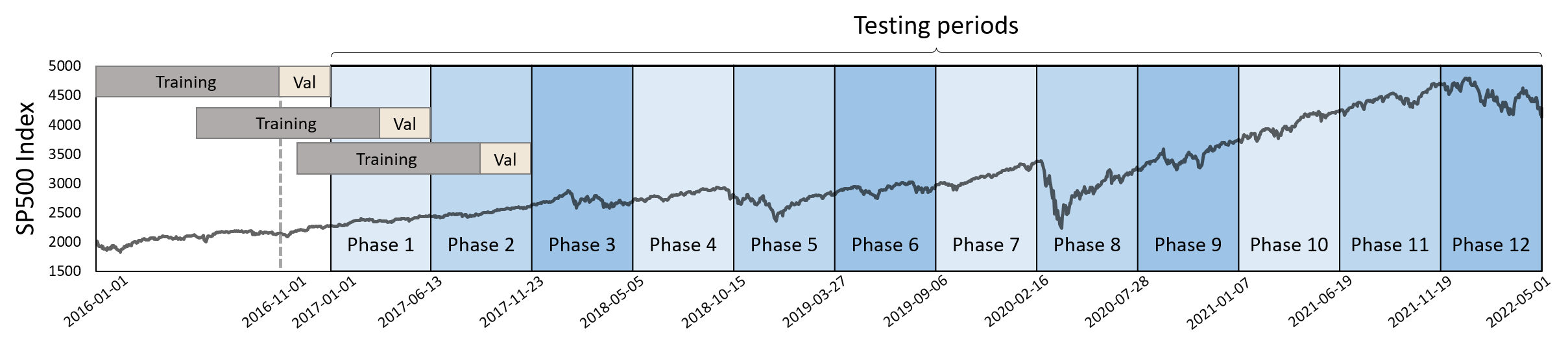

数据集。 我们根据美国股市评估我们的方法。 我们从雅虎财经数据库(雅虎财经,2022)收集了标普500指数的历史价格数据和行业信息,涵盖2016年1月1日至2022年5月1日(1593个交易日) )。 总体而言,虽然这一时期市场呈上升趋势,但在2018年、2020年和2022年也经历了一些相当大的调整。 我们将这一时期的数据分为12个不同程度波动的阶段,连续两个阶段之间的时间间隔为163天。 每个阶段包含10个月的训练数据、2个月的验证数据和6个月的测试数据(参见Fig. 3)。

指标。 我们采用以下评估指标:为了彻底评估技术的性能,我们采用以下指标:

-

•

回报率:是投资组合在特定时期后实现的估计盈亏比,由计算,其中和 为投资组合在该期间之前和之后的资产净值。

-

•

信息系数(IC): 是一个系数,显示预测与实际结果的接近程度,由平均皮尔逊相关系数计算得出。

-

•

基于信息比的 IC (ICIR): IC指标的信息比率,由计算得出

-

•

等级信息系数(Rank_IC): 是基于股票短期盈利潜力排名的系数,由平均 Spearman 系数计算(Myers 和 Sirois,2004)。

-

•

Rank_ICIR:基于Rank_IC的信息比率(ICIR):Rank_IC指标的信息比率,计算公式为:

-

•

Prec@N:评估模型中前N个短期利润预测的精度。 通过这种方式,我们可以评估这些技术支持投资决策的能力。

基线。 我们将我们的技术的性能与几个最先进的基线的性能进行了比较,如下所示:

-

•

LSTM: (Hochreiter 和 Schmidhuber,1997) 是一种传统基线,它在时间价格数据上利用普通 LSTM。

-

•

ALSTM: (Feng 等人, 2019a) 是一种股票走势预测框架,它将对抗性训练和随机性模拟集成在 LSTM 中,以更好地学习市场动态。

-

•

HATS: (Kim 等人,2019) 是一种股票预测框架,它将市场建模为经典的异构图,并提出分层图注意力网络来学习股票表示对次日走势进行分类。

-

•

LSTM-RGCN: (Li 等人, 2020) 是一种基于图的预测框架,构建股票与其价格相关矩阵之间的联系,并学习时空关系使用基于 GCN 的编码器-解码器架构。

-

•

RSR: (Feng 等人, 2019b) 是一个股票预测框架,它将时间图卷积与 LSTM 相结合,以时间敏感的方式学习股票的关系。

-

•

HIST: (Xu 等人, 2021) 是一种基于图的股票趋势预测框架,遵循编码器-解码器范式,试图从两个方面捕获股票之间的共享信息预定义的概念以及揭示隐藏的概念。

-

•

STHAN-SR: (Sawhney 等人,2021) 是一个基于深度学习的框架,还将股票市场的复杂关系建模为超图,并采用普通超图卷积直接了解该股短期盈利排名。

交易模拟。 我们使用技术的输出预测来模拟交易投资组合。 在每个时间步长,投资组合都会根据预测为 k 只股票分配等量的资金。 我们通过对所有头寸应用 7% 的追踪止损水平和 20% 的获利水平来模拟风险控制。 我们每个阶段运行模拟 1000 次并报告平均结果。

再现性环境。 所有实验均在具有 128 GB 主内存和四个 RTX 3080 显卡的 AMD Ryzen ThreadRipper 3.8 GHz 系统上进行。 我们使用 Pytorch 进行实现,使用 Adam 作为梯度优化器。

5.2. 端到端比较

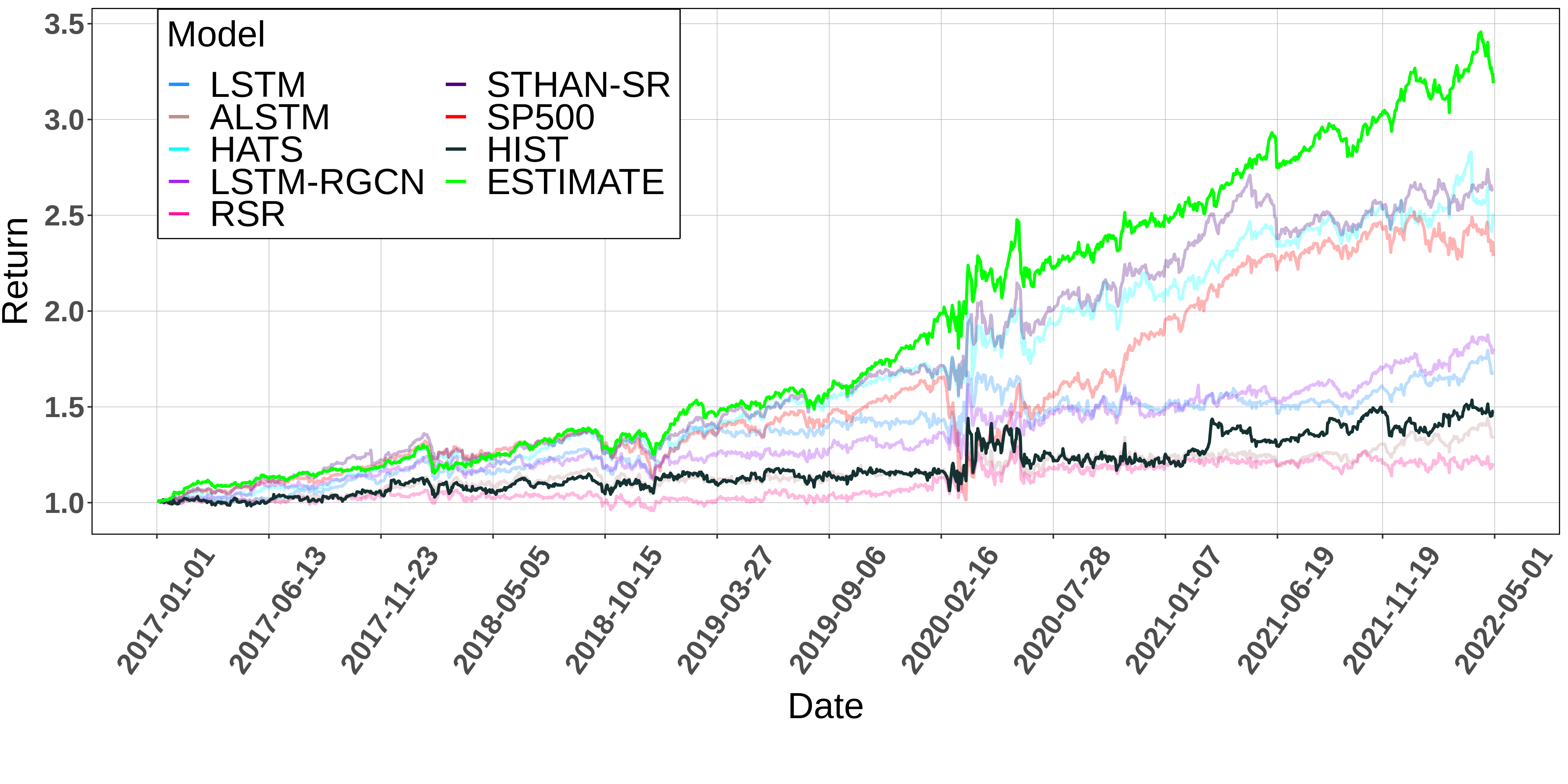

总的来说,我们的模型在 Return、IC、Rank_IC 和 Prec@10 方面优于所有数据集的所有基线方法。 t3>. 我们的技术始终实现正回报,并且在所有 12 个阶段中平均 Prec@10 为 0.627;表现明显优于标普500指数,整体回报率更高。 STHAN-SR 是基线中最好的方法,在某些阶段(#1、#2、#5、#10)产生高回报。 这是因为 STHAN-SR 与我们的方法类似,使用超图对股票之间的多阶关系进行建模。 然而,我们的技术在其他时期(包括排名指标 Rank_IC)仍然远远优于 STHAN-SR,尽管我们的技术并不像 STHAN-SR 那样直接学习股票排名。

在其他基线中,具有关系基础的模型(如 RSR、HATS 和 LSTM-RGCN)优于普通 LSTM 和 ALSTM 模型。 然而,HATS 和 LSTM-RGCN 等经典的基于图的技术之间的差距很小。 这表明需要对股票市场中的复杂关系进行建模。 一个有趣的发现是,尽管市场横盘整理,但在第三阶段和第四阶段,所有技术的性能都显着下降。 这一观察结果凸显了当市场没有明确趋势时预测算法的问题。

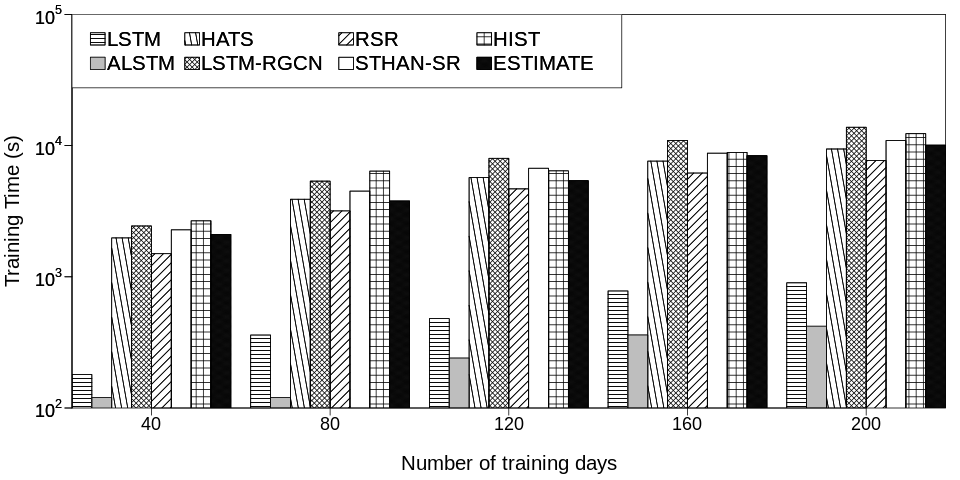

这些技术的训练时间如 Fig. 5 所示,其中我们考虑的训练集大小从 40 天到 200 天不等。 正如预期的那样,由于准确性和计算时间之间的权衡,基于图的技术(HATS、LSTM-RGCN、RSR、STHAN-R、HIST 和 ESTIMATE)比其他技术慢。 在基于图的技术中,使用经典图(HATS、LSTM-RGCN)的技术和使用超图(ESTIMATE、STHAN-R)的技术没有显着差异。 我们的技术 ESTIMATE 比 STHAN-R 快很多,并且是基于图的基线中最快的技术之一,这凸显了我们的小波卷积方案与传统傅里叶基础相比的效率。

5.3. 消融研究

为了回答问题 RQ2,我们通过创建四个变体来评估模型各个组件的重要性:(EST-1) 该变体不采用超图卷积,而是直接使用提取的时间特征来预测股票价格的短期走势。 (EST-2) 该变体不使用生成过滤器,而是依赖于现有方法的共同关注 LSTM。 (EST-3) 此变体不应用基于价格相关性的增强,如 § 4 中所述。 它仅采用基于行业的超图作为输入。 (EST-4) 此变体不采用超图卷积的小波基,如 § 4 中介绍的那样。 相反,应用传统的傅里叶基础。

| Metric | ESTIMATE | EST-1 | EST-2 | EST-3 | EST-4 |

|---|---|---|---|---|---|

| Return | 0.102 | 0.024 | 0.043 | 0.047 | 0.052 |

| IC | 0.080 | 0.013 | 0.020 | 0.033 | 0.020 |

| RankIC | 0.516 | 0.121 | 0.152 | 0.339 | 0.199 |

| Prec@N | 0.627 | 0.526 | 0.583 | 0.603 | 0.556 |

Table 3 显示了多个评估指标的结果,由于空间限制,这些结果是所有阶段的平均值。 我们观察到,我们的完整模型 ESTIMATE 优于其他变体,这为其每个组件的积极影响提供了证据。 特别是,删除股票之间的关系会导致 EST-1 中的最终结果(平均回报的约 75%)显着下降,这一点并不奇怪。 EST-2 和 EST-3 的平均回报率也有类似的下降,这凸显了使用生成滤波器相对于传统的单个 LSTM 时间提取器的优势(EST-2);以及代表性超图(EST-3)的正确构造。 此外,完整模型在每个指标上都大幅优于变体 EST-4。 这强调了估计中使用的小波基卷积相对于现有工作中使用的传统傅里叶基的鲁棒性。

5.4. 定性研究

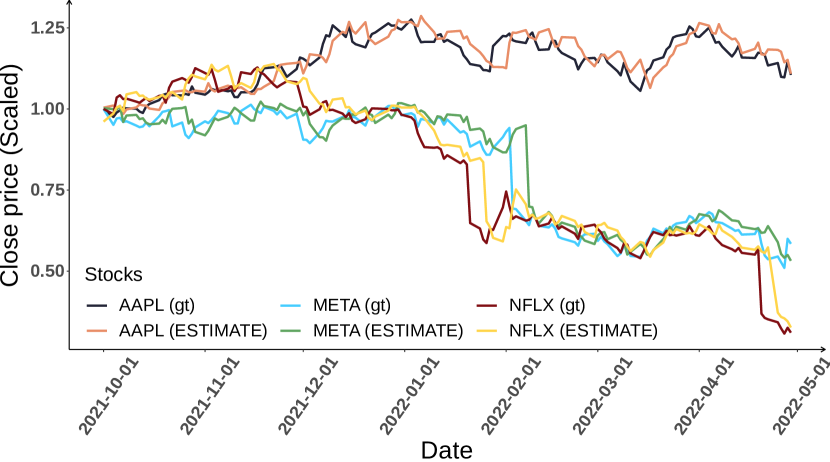

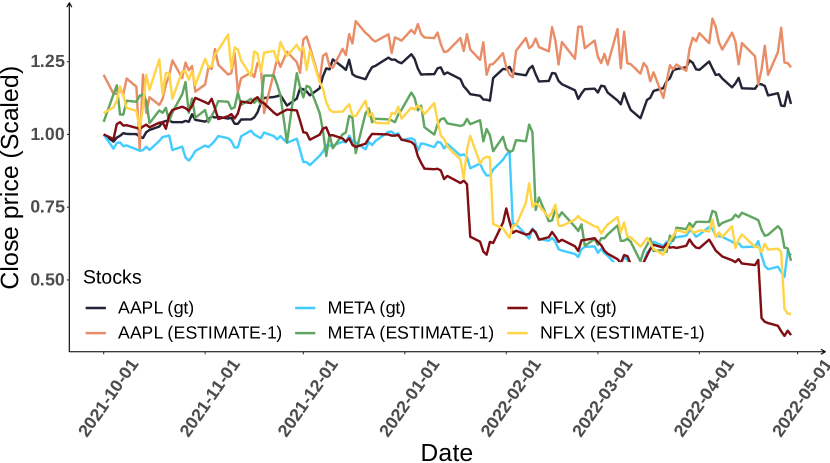

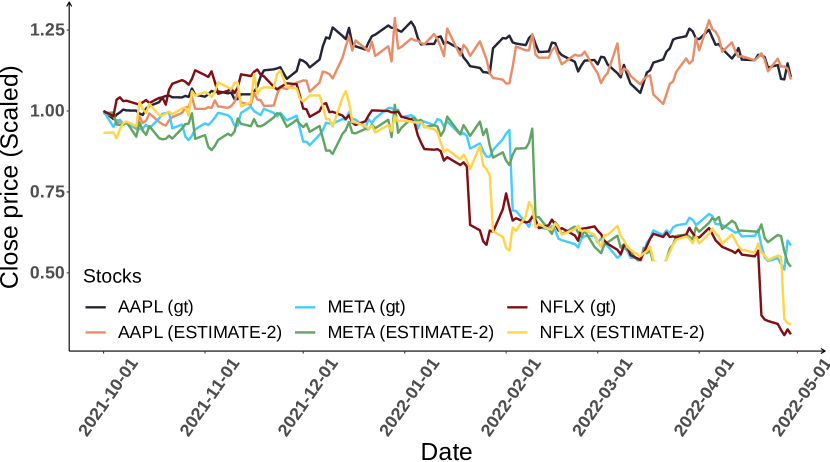

我们通过在Fig. 6 我们的技术ESTIMATE对科技股APPL和META从01/10/2021到01/05/2022的预测结果。 我们还将 ESTIMATE 的性能与不考虑股票之间关系的变体 (EST-1) 和不使用时间生成过滤器的变体 (EST-2) 进行比较。 通过这种方式,我们说明了我们的技术如何能够处理挑战 1 和挑战 2。

结果表明,对股市复杂的多阶动态进行建模(挑战 1)有助于 ESTIMATE 和 EST-2 正确预测 2022 年初左右科技股的下跌趋势;而 EST-1 使用每只股票的时间模式进行预测,则存在明显的延迟。 此外,由于使用生成过滤器而对 ESTIMATE 内部动态的认识有助于我们的技术区分 APPL 和 META 观察到的趋势,特别是在 2022 年 1 月修正期开始时。

5.5. 超参数敏感性

该实验解决了有关超参数敏感性的问题 RQ4。 由于篇幅限制,我们重点关注最重要的超参数。 出于同样的原因,本次实验的回测期设置为01/07/2021至01/05/2022。

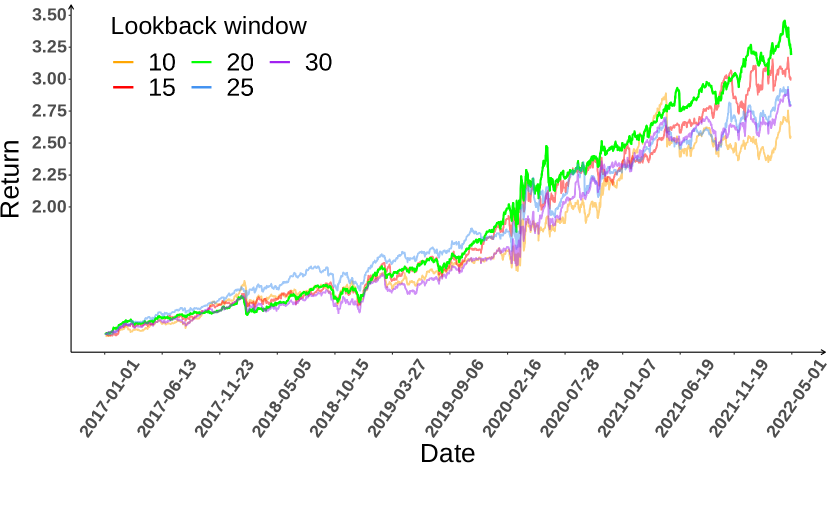

回溯窗口长度T。 我们在Fig. 7。 可以看出,最佳窗口长度为20,这与专业分析策略常用的重要长度(Adam等人,2016)相吻合。 当窗口长度小于或等于10时,由于信息的缺乏,性能迅速下降。 另一方面,当窗口长度增加到 25 以上时,性能也会下降。 这表明,即使使用 LSTM 来缓解梯度消失问题,该模型也无法处理非常长的序列。

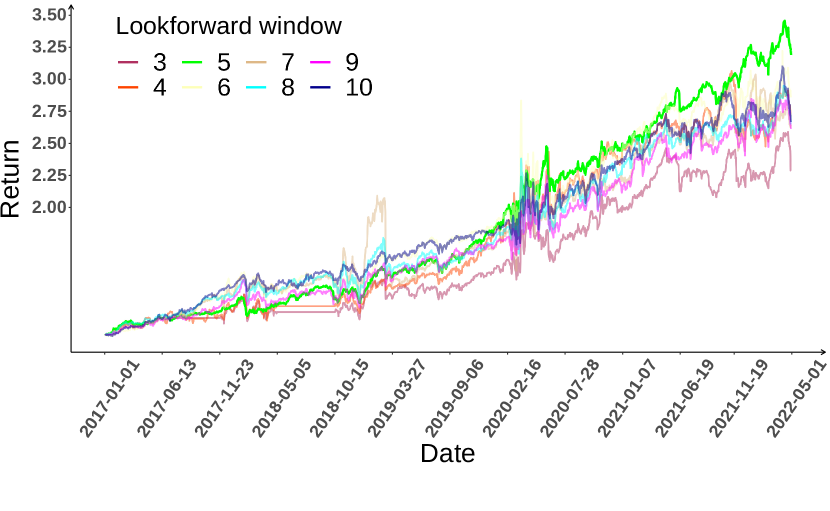

前视窗口长度w。 我们考虑不同长度 w 的前向窗口(Fig. 7),并观察到 ESTIMATE 在长度为 5 的窗口中实现了最佳性能。 当 w 超过 10 时,结果会显着下降。 这表明我们的模型在短期预测方面表现良好,但在考虑长期观点时却面临问题。

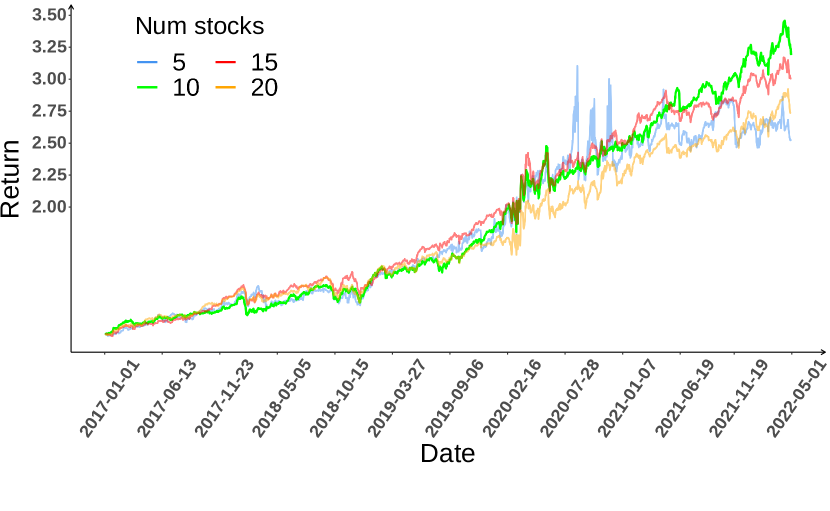

入选的top-k个股数量。 我们根据Fig. 7。 我们发现 ESTIMATE 总体表现良好,而 k = 10 时获得最佳结果。

6. 相关工作

传统库存建模。 传统技术通常关注数字特征(Liou 等人,2021;Ruiz 等人,2012),称为技术指标,例如移动平均线(MA)或相对强弱指数(RSI) 。 这些特征与经典时间序列模型(例如 ARIMA (Piccolo,1990))相结合,对股票走势进行建模(Ariyo 等人,2014)。 然而,此类技术通常需要专家精心设计,以确定有效的指标组合和阈值。 然而,这些配置通常无法抵御市场变化。

对于个人交易者来说,他们通常根据一组特定的技术指标(表明交易势头)设计规则来寻找买入信号。 例如,一种流行的策略是当长度为 5 的移动平均线 (MA5) 穿过长度为 20 的移动平均线 (MA20) 并且移动平均线收敛散度 (MACD) 为正时买入。 然而,具体功能的设计需要市场交易者广泛的专业知识和实验。 此外,交易者必须不断调整和回测策略,因为优化后的策略不仅与市场不同,而且会随着市场的发展而不断变化。 最后但并非最不重要的一点是,交易者要实时跟踪一只股票的大量指标以及多只股票的走势是很费力的。 由于这些缺点,近年来出现了借助人工智能的量化交易,特别是随着深度神经网络(DNN)的进步。

基于 DNN 的股票建模。 最近的技术利用深度学习的进步,通过高级潜在特征来捕获股票价格的非线性时间动态(Ren和Malik,2019;Huynh等人,2021;Bendre等人,2021) 。 遵循此范式的早期技术采用循环神经网络 (RNN) (Nelson 等人,2017) 或卷积神经网络 (CNN) (Tsantekidis 等人,2017) 来建模个股价格并预测其短期走势。 其他作品采用了深度强化学习(DRL),即深度学习与强化学习(RL)的结合,强化学习是顺序决策的一个子领域。 例如,量化交易问题可以表述为马尔可夫决策过程(Liu等人,2021),并通过众所周知的DRL算法(例如DQN,DDPG(Lillicrap等人)来解决,2016))。 然而,这些技术独立地对待股票,缺乏适当的方案来考虑市场上股票之间的复杂关系。

基于图形的股票建模。 一些最先进的技术解决了股票之间的相关性问题,并提出了基于图的解决方案来捕获股票之间的关系。 例如,市场可以建模为具有不同类型成对关系的异构图(Kim等人,2019),然后用于基于注意力的图卷积网络(GCN)(Duong 等人, 2023; Nguyen 等人, 2022b, 2021b, 2020; Tam 等人, 2021; Trung 等人, 2020) 预测股价和市场指数走势。 类似地,可以构建市场图,并使用具有时间卷积的增强 GCN 来同时学习股票走势和股票关系演化(Li等人,2020)。 最新的技术(Feng 等人,2019b;Sawhney 等人,2021)基于股票市场包含多阶关系的论点,因此应该使用超图对市场进行建模。 具体来说,知识图谱中的外部知识可以构建市场超图(Sawhney等人,2021),该超图用于时空注意力超图网络中,以学习股票及其演化的相互依赖性。 然后,根据短期利润得出股票排名。

与之前的工作不同,我们提出了一个市场分析框架,该框架可以学习从超图表示中导出的股票的复杂多阶相关性。 我们超越了现有技术((Feng 等人, 2019b; Sawhney 等人, 2021)),提出了时间生成过滤器,该过滤器实现了基于记忆的机制,以更好地识别每个人的个体特征库存,同时不会过度参数化核心 LSTM 模型。 此外,我们提出了一种新的超图注意力卷积方案,该方案利用小波基础来减轻先前基于超图的方法所面临的高复杂性和分散定位。

7. 结论

在本文中,我们解决了股票市场预测问题的两个独特特征:(i)多阶动态,这意味着不同股票的价格变动之间存在很强的非成对相关性,以及(ii)内部动态,每只股票都保持自己的专用行为。 我们提出了ESTIMATE,这是一个股票推荐框架,支持学习股票(i)及其各自的时间模式(ii)的多阶相关性,然后将其编码在从超图表示派生的节点嵌入中。 该框架提供了两种新颖的机制:首先,将时间生成过滤器合并为基于内存的共享参数 LSTM 网络,有助于学习每个股票的时间模式。 其次,我们提出了使用小波基的注意力超图卷积层,即依赖多项式小波基来简化消息传递并专注于局部卷积的卷积范例。

对现实世界数据的广泛实验说明了我们技术的有效性,并强调了其在交易推荐中的适用性。 然而,实验也说明了当市场特征从测试期到测试期发生变化时概念漂移的影响。 在未来的工作中,我们计划通过探索时间演化的超图来解决这个问题,该超图能够记住过去不同时期的数据,并结合外部数据源,例如财报电话、基本面指标、新闻数据(Nguyen等人, 2019b, a, 2015),社交网络(Nguyen 等人, 2022a; Tam 等人, 2019; Tam 等人, 2017; Nguyen 等人, 2021a),以及人群信号(Nguyen 等人, 2013; Hung 等人, 2017, 2013)。

参考

- (1)

- Adam et al. (2016) Klaus Adam, Albert Marcet, and Juan Pablo Nicolini. 2016. Stock market volatility and learning. The Journal of finance 71, 1 (2016), 33–82.

- Agarap (2018) Abien Fred Agarap. 2018. Deep learning using rectified linear units (relu). arXiv preprint arXiv:1803.08375 (2018).

- Ariyo et al. (2014) Adebiyi A Ariyo, Adewumi O Adewumi, and Charles K Ayo. 2014. Stock price prediction using the ARIMA model. In UKSIM. 106–112.

- Bacry et al. (2015) Emmanuel Bacry, Iacopo Mastromatteo, and Jean-François Muzy. 2015. Hawkes processes in finance. Market Microstructure and Liquidity 1, 01 (2015), 1550005.

- Bendre et al. (2021) Mangesh Bendre, Mahashweta Das, Fei Wang, and Hao Yang. 2021. GPR: Global Personalized Restaurant Recommender System Leveraging Billions of Financial Transactions. In WSDM. 914–917.

- Bennett et al. (2021) Stefanos Bennett, Mihai Cucuringu, and Gesine Reinert. 2021. Detection and clustering of lead-lag networks for multivariate time series with an application to financial markets. In MiLeTS. 1–12.

- Chen et al. (2015) Kai Chen, Yi Zhou, and Fangyan Dai. 2015. A LSTM-based method for stock returns prediction: A case study of China stock market. In Big Data. 2823–2824.

- Duong et al. (2023) Chi Thang Duong, Thanh Tam Nguyen, Trung-Dung Hoang, Hongzhi Yin, Matthias Weidlich, and Quoc Viet Hung Nguyen. 2023. Deep MinCut: Learning Node Embeddings from Detecting Communities. Pattern Recognition 133 (2023), 1–12.

- Feng et al. (2019a) Fuli Feng, Huimin Chen, Xiangnan He, Ji Ding, Maosong Sun, and Tat-Seng Chua. 2019a. Enhancing Stock Movement Prediction with Adversarial Training. In IJCAI. 5843–5849.

- Feng et al. (2019b) Fuli Feng, Xiangnan He, Xiang Wang, Cheng Luo, Yiqun Liu, and Tat-Seng Chua. 2019b. Temporal Relational Ranking for Stock Prediction. ACM Trans. Inf. Syst. 37, 2 (2019).

- Github (2022) Github. 2022. {https://github.com/thanhtrunghuynh93/estimate}

- Gu et al. (2020) Yuechun Gu, Da Yan, Sibo Yan, and Zhe Jiang. 2020. Price forecast with high-frequency finance data: An autoregressive recurrent neural network model with technical indicators. In CIKM. 2485–2492.

- Hochreiter and Schmidhuber (1997) Sepp Hochreiter and Jürgen Schmidhuber. 1997. Long Short-term Memory. Neural computation 9 (1997), 1735–80.

- Hu et al. (2018) Ziniu Hu, Weiqing Liu, Jiang Bian, Xuanzhe Liu, and Tie-Yan Liu. 2018. Listening to chaotic whispers: A deep learning framework for news-oriented stock trend prediction. In WSDM. 261–269.

- Hung et al. (2013) Nguyen Quoc Viet Hung, Nguyen Thanh Tam, Lam Ngoc Tran, and Karl Aberer. 2013. An evaluation of aggregation techniques in crowdsourcing. In WISE. 1–15.

- Hung et al. (2017) Nguyen Quoc Viet Hung, Huynh Huu Viet, Nguyen Thanh Tam, Matthias Weidlich, Hongzhi Yin, and Xiaofang Zhou. 2017. Computing crowd consensus with partial agreement. IEEE Transactions on Knowledge and Data Engineering 30, 1 (2017), 1–14.

- Huynh et al. (2021) Thanh Trung Huynh, Chi Thang Duong, Tam Thanh Nguyen, Vinh Van Tong, Abdul Sattar, Hongzhi Yin, and Quoc Viet Hung Nguyen. 2021. Network alignment with holistic embeddings. TKDE (2021).

- Kim et al. (2019) Raehyun Kim, Chan Ho So, Minbyul Jeong, Sanghoon Lee, Jinkyu Kim, and Jaewoo Kang. 2019. Hats: A hierarchical graph attention network for stock movement prediction. arXiv preprint arXiv:1908.07999 (2019).

- Li et al. (2020) Wei Li, Ruihan Bao, Keiko Harimoto, Deli Chen, Jingjing Xu, and Qi Su. 2020. Modeling the Stock Relation with Graph Network for Overnight Stock Movement Prediction. In IJCAI. 4541–4547.

- Lillicrap et al. (2016) Timothy P Lillicrap, Jonathan J Hunt, Alexander Pritzel, Nicolas Heess, Tom Erez, Yuval Tassa, David Silver, and Daan Wierstra. 2016. Continuous control with deep reinforcement learning. ICLR (2016).

- Liou et al. (2021) Yi-Ting Liou, Chung-Chi Chen, Tsun-Hsien Tang, Hen-Hsen Huang, and Hsin-Hsi Chen. 2021. FinSense: an assistant system for financial journalists and investors. In WSDM. 882–885.

- Liu et al. (2021) Xiao-Yang Liu, Hongyang Yang, Jiechao Gao, and Christina Dan Wang. 2021. FinRL: deep reinforcement learning framework to automate trading in quantitative finance. In ICAIF. 1–9.

- Malkiel (1989) Burton G Malkiel. 1989. Efficient market hypothesis. In Finance. Springer, 127–134.

- Myers and Sirois (2004) Leann Myers and Maria J Sirois. 2004. Spearman correlation coefficients, differences between. Encyclopedia of statistical sciences 12 (2004).

- Nelson et al. (2017) David MQ Nelson, Adriano CM Pereira, and Renato A De Oliveira. 2017. Stock market’s price movement prediction with LSTM neural networks. In IJCNN. 1419–1426.

- New York Times (2022) New York Times. 2022. {https://www.nytimes.com/2022/04/26/business/stock-market-today.html}

- Nguyen et al. (2013) Quoc Viet Hung Nguyen, Thanh Tam Nguyen, Ngoc Tran Lam, and Karl Aberer. 2013. Batc: a benchmark for aggregation techniques in crowdsourcing. In SIGIR. 1079–1080.

- Nguyen et al. (2015) Thanh Tam Nguyen, Quoc Viet Hung Nguyen, Matthias Weidlich, and Karl Aberer. 2015. Result selection and summarization for Web Table search. In 2015 IEEE 31st International Conference on Data Engineering. 231–242.

- Nguyen et al. (2020) Tam Thanh Nguyen, Thanh Trung Huynh, Hongzhi Yin, Vinh Van Tong, Darnbi Sakong, Bolong Zheng, and Quoc Viet Hung Nguyen. 2020. Entity alignment for knowledge graphs with multi-order convolutional networks. IEEE Transactions on Knowledge and Data Engineering (2020).

- Nguyen et al. (2022a) Thanh Tam Nguyen, Thanh Trung Huynh, Hongzhi Yin, Matthias Weidlich, Thanh Thi Nguyen, Thai Son Mai, and Quoc Viet Hung Nguyen. 2022a. Detecting rumours with latency guarantees using massive streaming data. The VLDB Journal (2022), 1–19.

- Nguyen et al. (2021a) Thanh Toan Nguyen, Thanh Tam Nguyen, Thanh Thi Nguyen, Bay Vo, Jun Jo, and Quoc Viet Hung Nguyen. 2021a. Judo: Just-in-time rumour detection in streaming social platforms. Information Sciences 570 (2021), 70–93.

- Nguyen et al. (2021b) Thanh Toan Nguyen, Minh Tam Pham, Thanh Tam Nguyen, Thanh Trung Huynh, Quoc Viet Hung Nguyen, Thanh Tho Quan, et al. 2021b. Structural representation learning for network alignment with self-supervised anchor links. Expert Systems with Applications 165 (2021), 113857.

- Nguyen et al. (2022b) Thanh Tam Nguyen, Thanh Cong Phan, Minh Hieu Nguyen, Matthias Weidlich, Hongzhi Yin, Jun Jo, and Quoc Viet Hung Nguyen. 2022b. Model-agnostic and diverse explanations for streaming rumour graphs. Knowledge-Based Systems 253 (2022), 109438.

- Nguyen et al. (2019a) Thanh Tam Nguyen, Thanh Cong Phan, Quoc Viet Hung Nguyen, Karl Aberer, and Bela Stantic. 2019a. Maximal fusion of facts on the web with credibility guarantee. Information Fusion 48 (2019), 55–66.

- Nguyen et al. (2019b) Thanh Tam Nguyen, Matthias Weidlich, Hongzhi Yin, Bolong Zheng, Quoc Viet Hung Nguyen, and Bela Stantic. 2019b. User guidance for efficient fact checking. PVLDB 12, 8 (2019), 850–863.

- Nourbakhsh et al. (2020) Armineh Nourbakhsh, Mohammad M Ghassemi, and Steven Pomerville. 2020. Spread: Automated financial metric extraction and spreading tool from earnings reports. In WSDM. 853–856.

- Piccolo (1990) Domenico Piccolo. 1990. A distance measure for classifying ARIMA models. Journal of time series analysis 11, 2 (1990), 153–164.

- Ren and Malik (2019) Ke Ren and Avinash Malik. 2019. Investment recommendation system for low-liquidity online peer to peer lending (P2PL) marketplaces. In WSDM. 510–518.

- Ruiz et al. (2012) Eduardo J Ruiz, Vagelis Hristidis, Carlos Castillo, Aristides Gionis, and Alejandro Jaimes. 2012. Correlating financial time series with micro-blogging activity. In WSDM. 513–522.

- Sawhney et al. (2021) Ramit Sawhney, Shivam Agarwal, Arnav Wadhwa, Tyler Derr, and Rajiv Ratn Shah. 2021. Stock selection via spatiotemporal hypergraph attention network: A learning to rank approach. In AAAI. 497–504.

- Sawhney et al. (2020) Ramit Sawhney, Shivam Agarwal, Arnav Wadhwa, and Rajiv Ratn Shah. 2020. Spatiotemporal hypergraph convolution network for stock movement forecasting. In ICDM. 482–491.

- Sun et al. (2021) Xiangguo Sun, Hongzhi Yin, Bo Liu, Hongxu Chen, Jiuxin Cao, Yingxia Shao, and Nguyen Quoc Viet Hung. 2021. Heterogeneous hypergraph embedding for graph classification. In WSDM. 725–733.

- Tam et al. (2021) Nguyen Thanh Tam, Huynh Thanh Trung, Hongzhi Yin, Tong Van Vinh, Darnbi Sakong, Bolong Zheng, and Nguyen Quoc Viet Hung. 2021. Entity alignment for knowledge graphs with multi-order convolutional networks. In ICDE. 2323–2324.

- Tam et al. (2017) Nguyen Thanh Tam, Matthias Weidlich, Duong Chi Thang, Hongzhi Yin, and Nguyen Quoc Viet Hung. 2017. Retaining Data from Streams of Social Platforms with Minimal Regret. In IJCAI. 2850–2856.

- Tam et al. (2019) Nguyen Thanh Tam, Matthias Weidlich, Bolong Zheng, Hongzhi Yin, Nguyen Quoc Viet Hung, and Bela Stantic. 2019. From anomaly detection to rumour detection using data streams of social platforms. PVLDB 12, 9 (2019), 1016–1029.

- Trung et al. (2020) Huynh Thanh Trung, Tong Van Vinh, Nguyen Thanh Tam, Hongzhi Yin, Matthias Weidlich, and Nguyen Quoc Viet Hung. 2020. Adaptive network alignment with unsupervised and multi-order convolutional networks. In ICDE. 85–96.

- Tsantekidis et al. (2017) Avraam Tsantekidis, Nikolaos Passalis, Anastasios Tefas, Juho Kanniainen, Moncef Gabbouj, and Alexandros Iosifidis. 2017. Forecasting stock prices from the limit order book using convolutional neural networks. In CBI. 7–12.

- Wang et al. (2021) Guifeng Wang, Longbing Cao, Hongke Zhao, Qi Liu, and Enhong Chen. 2021. Coupling macro-sector-micro financial indicators for learning stock representations with less uncertainty. In AAAI. 4418–4426.

- Xu et al. (2019) Bingbing Xu, Huawei Shen, Qi Cao, Yunqi Qiu, and Xueqi Cheng. 2019. Graph wavelet neural network. ICLR (2019).

- Xu et al. (2021) Wentao Xu, Weiqing Liu, Lewen Wang, Yingce Xia, Jiang Bian, Jian Yin, and Tie-Yan Liu. 2021. HIST: A Graph-based Framework for Stock Trend Forecasting via Mining Concept-Oriented Shared Information. arXiv preprint arXiv:2110.13716 (2021).

- Yadati et al. (2019) Naganand Yadati, Madhav Nimishakavi, Prateek Yadav, Vikram Nitin, Anand Louis, and Partha Talukdar. 2019. HyperGCN: A New Method For Training Graph Convolutional Networks on Hypergraphs. In NIPS. 1–12.

- Yahoo Finance (2022) Yahoo Finance. 2022. {https://finance.yahoo.com/}

- Zhang et al. (2017) Liheng Zhang, Charu Aggarwal, and Guo-Jun Qi. 2017. Stock price prediction via discovering multi-frequency trading patterns. In KDD. 2141–2149.

附录A技术指标制定

在本节中,我们表达方程来制定中描述的指标 第 3 节:时间生成过滤器。 令 表示第 个时间步长, 表示 个时间步长。 由于大多数指标都是在一定时期内计算的,因此我们将表示为该时间窗口。

-

•

算术比率(AR):开盘价、最高价和最低价与收盘价的比率。

(14) -

•

收盘价比率:一个时间窗口内收盘价与最高收盘价和最低收盘价的比率。

(15) -

•

收盘 SMA:一段时间窗口内收盘价的简单移动平均线

(16) -

•

收盘 EMA:一段时间窗口内收盘价的指数移动平均线

(17) 其中:

-

•

交易量 SMA:一段时间窗口内交易量的简单移动平均线

(18) -

•

成交量 EMA:一段时间窗口内收盘价的指数移动平均线

(19) 其中:

-

•

平均方向指数(ADX):ADX 用于量化趋势强度。 ADX 计算基于给定时间段内价格范围扩展的移动平均线。

(20) 在哪里:

-

–

-

–

-

–

-

–

ATR:平均真实波幅

-

–

-

•

相对强度指数(RSI):衡量近期价格变化的幅度,以评估股票或其他资产价格的超买或超卖状况。 它是平均收益与平均损失的标准化比率。

(21) 在哪里:

-

–

-

–

-

–

-

•

移动平均线收敛散度(MACD):显示股票价格的两条移动平均线之间的关系。 它的计算方法是用短期 EMA 减去长期 EMA。

(22) 在哪里:

-

–

:12 个时间步长内收盘价第 个时间步长的指数移动平均线。

-

–

:26 个时间步长内收盘价第 个时间步长的指数移动平均线。

-

–

-

•

随机指标:一种振荡指标,根据动量指出买入或卖出机会

(23) 在哪里:

-

–

-

–

-

–

-

–

-

–

-

•

资金流量指数(MFI):衡量指定时间段内资金流入和流出的振荡器。 MFI 是累计正资金流量(上涨)与负资金流量值(下跌)的标准化比率。

(24) 在哪里:

-

–

-

–

-

–

-

–

-

–

-

•

真实波动幅度平均值 (ATR):一系列真实波动幅度指标的简单移动平均线。 真实范围指标显示(最高价 - 最低价)、(最高价-前一收盘价)和(前一收盘价 - 最低价)之间的最大范围。

(25) -

•

布林线 (BB):一组趋势线绘制了与股票价格简单移动平均线 (SMA) 的两个标准差(正向和负向)。

(26) 在哪里:

-

–

:第 个时间步长的布林带上轨

-

–

:第 个时间步的布林线下轨

-

–

:第 个时间步的移动平均值

-

–

-

–

:标准差的数量(通常为2)

-

–

: 的最后 w 个周期的标准偏差

-

–

-

•

平衡交易量 (OBV):衡量买卖压力的累积指标,在上涨日增加交易量,在下跌日减少交易量。

(27)